クリニックの開業資金に対する正しい考え方と資金調達方法とは?

クリニックを開業するためには、開業資金が必要です。当たり前のことですね。その開業資金をどのように調達するべきなのか、どれくらいの金額を調達したらいいのかは、開業を検討している先生にとっては難しい問題でしょう。

先生方はこれまで医療活動に従事してきた専門職です。その先生が、開業を考えるということは、これから経営者になることを意味します。経営者になるということは、収入源となる医療活動を通じて利益を得ることになります。この利益が増えない、もしくは減っていくと、クリニックが倒産してしまいます。クリニックを開業して失敗するということは、倒産を意味します。

クリニックが倒産しないように経営するためには、そのための定石と言うものがあります。その定石は、クリニックの開業場所や先生のワークライフバランスによって変化する場合が多いです。

この記事では、当社が開業コンサルティングをしているときに必ずアドバイスをする、「開業後に経営難に陥らないための資金計画」についての正しい考え方と、資金調達について解説します。

先生の開業希望に合わせた個別の相談なら、当社のオンライン無料個別相談会にご参加ください。

開業資金は何に使うのか?

開業資金の主な用途

クリニックの開業資金は、主として次の様な設備投資などの資金として必要となります。

- テナント契約の費用(敷金や保証金など)

- 内装工事費用

- 医療機器や医薬品などの費用

- 什器やパソコンなどの費用

- スタッフを雇用するための費用

- 各種の申請などの費用

- ホームページやチラシなどの広告宣伝のための費用

- 開業コンサルティングの費用

これらの中では、内装工事費と医療機器の購入費用が大きな割合を占めます。特に精神科などの様に医療機器をほとんど装備しないクリニックでは、テナント契約の費用と内装工事の費用が大きな割合を占める様になります。

これらの費用だけでクリニックを開業することは可能ですが、もう1つ大きな費用を忘れてはいけません。この資金を十分に準備しておかないと、せっかく開院したクリニックも半年以内に経営危機を迎えることになります。

その費用とは、資金繰りのための費用です。その費用は、「運転資金」という名目で準備します。開業資金は、設備投資の資金と運転資金の合計金額を準備します。

運転資金とは?

運転資金とは、資金繰りのために準備する資金です。資金繰りとは、クリニックを運営していくために、何かを購入するときに支払う費用の支払いをスムーズに行うことです。クリニックの運営にかかる費用は主として、

- テナント家賃

- スタッフの人件費

- 水道光熱費

- 医薬品・診療材料などの変動費

- ホームページの運用を含めた広告宣伝費

これらの費用は、基本的には患者さんを診察して得られた売上高からまかなうことになりますが、開業当初は患者数が少ないので、これらの費用を運転資金として準備しておいた資金から支払います。

少しずつ患者さんの数が増えていき、売上高によって運転資金を賄えるようになる分岐点があります。その分岐点のことを、損益分岐点といいます。患者さんを診察した人数が、損益分岐点を超えると、クリニックが黒字化します。損益分岐点を超えて黒字化するまでは、開業資金として準備しておいた運転資金から、足りない費用分を支払う事になります。

この運転資金が十分でない場合には、経営に必要な支払いができなくなり、クリニックは倒産します。

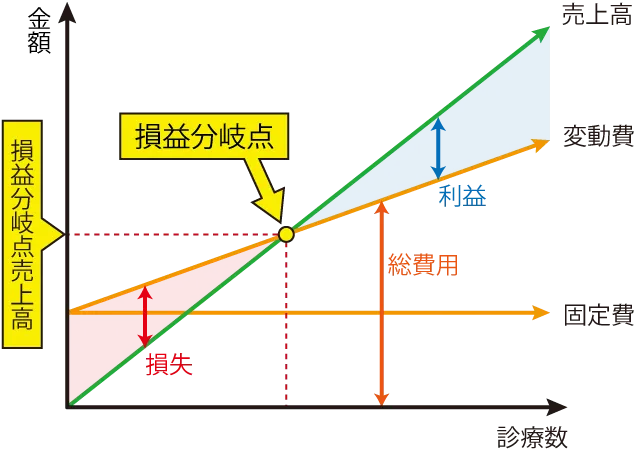

損益分岐点

クリニックの損益分岐点を知ることは、言い換えれば「1日にいったい何人の患者さんを診察したら黒字になるのか」と言うことを把握することですから、健全な経営をするためにはとても大切なことです。損益分岐点の計算方法から、少ない患者さんの診察数でも黒字化するための方法を説明したいと思います。

損益分岐点の計算式

クリニックは診療科目によって、患者さん1人当たりのおおよその診療報酬の金額(保険点数)が決まってきます。この金額のことを、診療単価ともいいます。例えば、精神科であればおよそ5,000円/人、循環器内科であればおよそ8,000円/人です。

損益分岐点の計算は次の式で行います。

損益分岐点売上高=固定費/(1-変動費/売上高)

固定費とは、患者さんの診察数に関係なく、毎月固定でかかる費用のことです。テナント家賃やスタッフの人件費、水道光熱費は、患者さんが来院しなくてもかかる費用ですから、固定費に分類します。変動費とは、患者さんの診療数に応じて変動する費用のことです。例えば、血液検査や医薬品・診療材料などにかかる費用です。

この式に金額を代入すると損益分岐点を計算できますが、使用する金額とは、事業計画で最大の売上高で計算すると良いと思います。例えば、クリニックの1年間の売上高が最大1億円、その時の変動費が2,000万円、テナント賃料やスタッフさんの給料などを合わせた固定費が3,500万円だとすると、損益分岐点売上高は

3,500万円/(1-2,000万円/10,000万円)≒4,380万円

つまり、1年間で4,380万円を売り上げることができれば、それ以上の金額が利益となります。それ以下であれば、その差額分が赤字となります。この金額を12ヶ月で割れば毎月の損益分岐点が計算できます。

4,380万円/12ヶ月=365万円/月

この試算では、毎月365万円分の診療報酬が得られなければ、赤字となります。そのときの患者さんの人数は、診療単価で割れば計算できます。診療報酬の平均単価が5,000円であれば、

365万円/5,000円=730人

もし、月平均20日オープンしているクリニックであれば、1日当たりの患者さんの診察数は

730人/20日≒36.5人

1日当たり、37人の患者さんを診察すれば、そこから先の売り上げがクリニックの利益であり先生の所得になります。それ以下であれば、赤字になります。クリニックを開業すると、このようにして計算した人数を目標として経営をすることになります。

損益分岐点を下げて利益の出やすいクリニックを目指す方法

「こんなにたくさんの患者さんを診察しないと利益が出ないのか」と思われた先生もいらっしゃるかもしれません。その場合は、損益分岐点を下げる方法を検討します。損益分岐点を下げて利益の出やすいクリニックにすることができれば、それだけ黒字化しやすく、失敗しにくいクリニックになります。

損益分岐点の計算式をご覧ください。この式から損益分岐点を下げて利益の出やすくするためには

- 固定費を下げる

- 変動費を下げる

- 診療単価を上げる

これらの中で、もっとも難しいのが「変動費を下げること」です。血液検査の費用や医薬品・診療材料などの費用を下げることは、業者を変えるなどして少しは下げることができるかもしれませんが、限界があります。

クリニックの開業前であれば、固定費を下げた事業計画を立て直すこともできます。集患がしやすく立地条件のよいコンパクトなテナントに入居することができれば、損益分岐点を下げることができます。また、ミニマム開業と言って、小規模なクリニックを開業させる方法もあります。

すでに開院してしまったクリニックでは、固定費を下げることはほとんどできません。家賃を下げる交渉をしようと思っても、最近の経済情勢では反対に家賃を上げられてしまう可能性もあります。また人件費を下げようと思ったら、スタッフが辞めてしまい、採用もできなくなって、クリニックが立ち行かなくなってしまう可能性もあります。

クリニックを開業した後に、損益分岐点を下げることは現実的ではありませんから、開業前に入念にシミュレーションすることが大切です。

また、開業を目指す先生によっては、「子育てもしたいから、少ない患者さんの数でもやっていけるクリニックにしたい」とお考えの方もいらっしゃいます。そういった先生には、医師優遇税制を活用したミニマム開業をおすすめしています。子育てをしながら、クリニック経営を両立させたい先生は、「シングルマザーの女医が開業して子育てと経営を両立させる方法」をご参照ください。

運転資金をいくら準備するべきか?

話を開業資金に戻したいと思います。患者さんの診察数が損益分岐点を超えるまでの収益は、赤字ですから、その赤字を補填するための運転資金をあらかじめ準備しておきます。その運転資金は「どの程度準備しておけば良いのか?」ということですが、その金額は開業前に事業計画を立てて検討します。

患者数はそんなに急激に増えないという現実

当社とは別の開業コンサルタントに依頼した先生からの相談で、「事業計画の内容が信用できないのでチェックしてもらいたい」という相談をいただいたくことがよくあります。そういった不安を持たれた先生は、ぜひ当社の無料開業相談にお問い合わせください。

その信用できない事業計画の内容は、初月から患者さんがたくさん来院して、半年後には損益分岐点を超えて黒字化し、借入金を返していけるというものです。その事業計画は、まるでバラ色の明るい未来しか無いような事業計画です。しかし、現実は半年後に資金繰りが行き詰まり、倒産確実となるような内容ばかりでした。

まず、バラ色の事業計画でよくあるのが、初月からたくさんの患者さんが来院する計画です。診療科目にもよりますが、実際にはそのようなことはありません。

クリニックが認知されたり、評判になるまでには時間がかかります。例えば、循環器内科クリニックであれば、高血圧などの慢性疾患の診察を専門とするので、同じ患者さんが継続的に来院してくれるので黒字化しやすいのは事実です。ですが、すでに高血圧などの人は、通っているクリニックがあるので、よほどそのクリニックに問題がない限り、同じクリニックに通い続けるはずです。つまり、患者さんの数はそう簡単には増えないという現実があります。

実際には、開業当初は患者さんの数が1日5人くらいという少ない人数から始まることもあります。

保険診療報酬の入金は2~3ヶ月後

さらにクリニックには「現金の入金が2~3ヶ月後」という現実があります。患者さんを診察したら、その診療報酬の自己負担分として1~3割はその日に支払われます。また、カード決済の場合はその報酬は半月から1ヶ月ほど後に支払われることになります。

つまり、売上があっても、実際に現金が手に入るのが1ヶ月から3ヶ月ほど後になります。しかし、テナント賃料やスタッフさんのお給料の支払いは待ってくれません。せっかく売上が立っても、支払いに回すための現金を手に入るのは、だいぶ後になってからになります。

その間の資金繰りのことも考慮して、事業計画を立てる必要があります。

結局、運転資金をいくら準備したらいいのか?

そのようなことで、「運転資金をどれくらい準備したらいいのか?」ということですが、開業条件に合わせて入念にシミュレーションすることで実際の金額を算出することを基本としながら、おおよその金額をご準備ください。

月の固定費の6ヶ月分以上

固定費とは、損益分岐点の計算で説明したように、テナント家賃やスタッフさんのお給料、水道光熱費といった、患者さんの診察数に関係なく、固定でかかる金額のことでした。例えば月の固定費が300万円とすると、運転資金として開業時に1,800万円以上を準備してください。この金額が、安全ラインです。

最低ラインは、月の固定費の4ヶ月分以上です。月の固定費が300万円とすると、1,200万円ほどです。

このような額の運転資金を金融機関から調達しようとすると、「そんなに運転資金がいらないのでは?」と言われることも多いです。しかし、資金調達できなければ、クリニックを安心して経営ができませんし、資金難で倒産する恐れもあります。このように安心できる額の運転資金を調達できるかどうかが、開業コンサルタントの力量でもあります。

開業資金の調達を金融機関に依頼する割合は?

運転資金を含めた開業資金は、金融機関から調達するわけですが、「どれくらいの金額を自己資金として準備し、どれくらいの金額を金融機関に依頼したらいいのか?」という割合ですが、当社としてはこの割合に明確な答えがあります。それは、

「金融機関から100%調達する」

と言うことが事業の原則です。

金融機関から100%調達する理由

金融機関から100%調達する理由は、「クリニック経営は事業活動だから」です。事業活動は、資金を運用して利益を出し、社会に貢献する活動のことです。ですから、金融機関に支払う利子と元金の返済に必要な以上の利益を出していく事ができないと、事業活動とは言えないのです。

ときどき、相当な資金を貯めた先生から、「すべて自己資金で開業したい」といったご相談をいただくこともあります。すべて自己資金で開業すれば、金融機関への利子の支払いや返済がありませんから、資金繰りは安心です。しかし、運転資金にもかなりの余裕を持って取っておかないと自己資金を減らし、取返しのつかないことになる場合もあります。

事業活動に携わる先生は、しっかり利益を出す責任があります。自己資金は万一の時のためにプールしておいて余裕をもつた資金計画を想定しておかないと、クリニックを倒産させてしまう事もあります。

自己資金はできれば1,000万円ほど準備を

クリニックの開業資金は、100%金融機関から調達をしますが、自己資金がゼロ円では、理想的な開業が難しくなります。その理由は、自己資金がある程度ないと、立地条件の良いテナントが見つかった時にすぐに契約できないからです。

立地条件の良いテナントとは、集患がしやすくテナント賃料が予算内の物件です。そのような物件に巡り合ったら、すぐに契約することが大切です。なぜなら、立地条件の良いテナントは、そこを借りたいと考えている人も多いからです。自己資金があれば、すぐに契約をして場所を押さえることができるので、条件の良い場所での開業がしやすくなります。

自己資金がなければ、良いテナントをタイミング良く抑えることもできず、銀行融資の際の審査にも評価が悪くなって、融資の条件が厳しくなってしまいます。

「良い物件があれば、金融機関に融資してもらって、契約したらいいのでは?」と思われるかもしれません。しかし、そのようなことは現実的ではありません。なぜなら、金融機関に融資申し込みの資料を提出して、審査を通過してから融資契約を結んで、実際に融資が実行されるのまでには3ヶ月ほどかかってしまうからです。

条件の良いテナントの大家さんはそれほど長い間待っていてはくれません。すぐに契約して家賃を支払ってくれる入居者がいればそちらと契約するのは当然のことです。

その様なことから、自己資金の金額としては、こうしたテナント契約に必要な資金があれば良いと言うことになります。しかしながら、それではどの程度の金額になるのかと言うのは、契約したいと思うテナントが見つかった後でないと分かりません。そこで、当社に開業相談をしていただいた際には、先生の事情や希望する開業場所から、おおよその金額を算出しています。それらの金額は、最低ラインで500万円、できれば1,000万円ほど用意できると良いと思います。

自己資金が多ければ多いほど、金融機関からは「お金をしっかり管理できる先生なので、信頼できる」ということで、融資の審査も通りやすくなります。

契約で支払った自己資金はどうする?

先ほど、開業資金は「100%金融機関からの融資で賄う」と説明しましたが、テナント契約もそのうちに含まれるはずですが、「自己資金を1,000万円ほど用意しておき、そこから払う」と解説しました。一見すると矛盾するようなお話に感じられることと思います。

さて、開業資金を金融機関から調達するタイミングは、テナント契約後でした。しかし、条件の良いテナント契約のためには資金が必要でした。そこで、テナント契約後に資金調達し、そのお金が支払われた後に、契約にかかった費用を、自分の手元に戻すようにします。

すると、テナント契約前と同じ金額が手元にあり、テナント契約のための費用を金融機関からの融資で支払ったことになります。つまり仮払いと同じことになります。

手元に戻した自己資金は、“へそくり”として使わないようにしておき、クリニックの運転資金が足りなくなったときや、緊急で資金が必要になったときに利用します。自己資金はクリニックの経営が完全に安定するまでは、現金のまま銀行に預けておいてください。

自己資金を手元に置いておくことは、いざというときのためにも大切なことです。新規開業したクリニックの黒字化を実現してきた開業コンサルタントであれば、自己資金と運転資金について十分に確保するようにアドバイスし、事業計画を立てます(例えば、平井公認会計士事務所ホームページ「クリニックが経営難に陥る5つの理由と対策」を参照)。反対に、「自己資金や運転資金がそれほど無くても良い」といったアドバイスがあれば、その内容を疑った方が良いです。

【診療科目別】初期の設備投資と運転資金

最後に、診療科目別で初期の設備投資と運転資金のおおよその金額を紹介します。

初期の設備投資は、医療機器の購入だけでなく、内装工事などの費用も含まれます。

ここでご紹介する金額は、あくまでも目安です。先生がどのような規模のクリニックを目指すのか、どのような医療機器を導入するのかなどによって、金額が大きく異なることもあるので、ご注意ください。

| 科目 | 初期の設備投資と運転資金 | 合計 | |

|---|---|---|---|

| 設備投資 | 運転資金 | ||

| 小児科 | 5,000万円 | 2,000万円 | 7,000万円 |

| 産婦人科 | 7,000万円 | 2,000万円 | 9,000万円 |

| 精神科・心療内科 | 4,000万円 | 1,500万円 | 5,500万円 |

| 皮膚科 | 4,000万円 | 1,500万円 | 5,500万円 |

| 耳鼻咽喉科 | 6,000万円 | 1,500万円 | 7,500万円 |

| 一般内科 | 5,000万円 | 2,000万円 | 7,000万円 |

| 循環器内科 | 6,000万円 | 2,000万円 | 8,000万円 |

| 消化器内科 | 6,000万円 | 2,000万円 | 8,000万円 |

| 糖尿病内科 | 7,000万円 | 2,000万円 | 9,000万円 |

| 眼科 | 6,000万円 | 1,500万円 | 7,500万円 |

| 整形外科 | 8,000万円 | 2,000万円 | 1億円 |

それぞれの診療科目で、事業計画の内容に応じてこのくらいの金額を資金調達します。小さくは6,000万円、大きくは1億円です。この範囲内が安全圏となります。上記の開業資金を大きく超えるようだと、やや危険信号ですから、丁寧にシミュレーションして事業計画を立てることが必要ですし、開業コンサルタントの知見が求められます。

都内やその周辺都市での開業を目指している先生が、開業コンサルタントから事業計画を受取ったときに、上記の開業資金から大きく逸脱している場合には、何か問題がある可能性もあります。その場合は、当社にご相談ください。

診療科目別の開業資金の金額については、「クリニック開業資金はいくら準備すべき?開業資金の内訳と診療科別の金額」をご覧ください。

まとめ

以上、クリニックの開業資金に対する正しい考え方と資金調達の金額について説明しました。資金調達する金額は、設備投資のための資金と運転資金を合計した金額になります。それを基本的には全額、銀行などの金融機関からの融資でまかないます。自己資金は、500万円~1,000万円程度を準備しますが、その費用はテナント契約で利用し、融資が下りたらその中からご自分の口座に戻します。

資金調達する金額は、小さくは6,000万円、大きくは1億円です。これ以上の金額の融資を受けるような事業計画の場合は、事業計画の中に何か問題がある場合もあります。そのままクリニックの開業準備にかかってしまうと、取返しが付かないことになってしまう場合が多いので、事業計画の内容に疑問を感じたら、当社まですぐにご相談ください。

当社では、開業で失敗しないための無料開業セミナー&個別相談会をオンラインで開催しています。所要時間は大体1時間ほどですので、特に子育てとキャリアを両立させたい女性医師の方は、ぜひご利用ください。