クリニック開業収支シミュレーションの内容と試算方法

クリニックを開業するためには、金融機関から資金調達をし、開業後は健全な経営をしていかなければいけません。それらを実現するために、現実にできるだけ即するように収支シミュレーションを繰り返して事業計画を立てます。

その事業計画を持って金融機関に融資をお願いし、事業計画に沿って開業準備と開業後の経営をしていくわけです。その基本が収支シミュレーションですから、クリニックを開業するためには収支シミュレーションが欠かせません。

この記事では、クリニックの開業を目指す先生方に向けて、クリニックの収支シミュレーションの概要と具体的な試算方法について解説します。

収支シミュレーションは経験豊富な開業コンサルタントに依頼すること

最初に、収支シミュレーションは経験豊富な開業コンサルタントに依頼することが大切であることを、アドバイスさせていただきたいと思います。

クリニックの開業準備を始めるときに、「開業しようとしているクリニックが、どの位の売り上げが上がるのか?」というシミュレーションを行って、それに基づいて事業計画を立てます。その事業計画の内容は、もちろん現実に即したものでなければいけません。

クリニックの売り上げがどれくらいになるかを入念に試算しておかないと、スタッフのお給料や家賃が払えなくなったり、金融機関から借りた借入金が返済できなくなったりします。すると、開業時の運転資金が底をつき、倒産してしまいます。

収支シミュレーションを入念に行うためには、開業を支援の経験豊富なコンサルタントに依頼することをお勧めします。

クリニックの収支シミュレーションは、財務会計や管理会計の本が市販されているので、それを参考にしながら先生ご自身でされる方もいらっしゃることでしょう。しかし、実際の経営は『生きた現場』です。基本形はあってもたくさんの条件の組み合わせで、結果はすぐに変わってしまいます。

例えば、診療圏調査で競合となるクリニックが3院あったとしても、PRの仕方や患者さんへの対応の仕方によって、地域の患者さんの数が均等に分散されるわけではありません。

収支シミュレーションは、現実に即した計算ができるかどうかがポイントになるので、経験に基づく仮定と調整が求められるため、豊富なコンサルタントに依頼されることが大切です。

収支シミュレーションの必要性

収支シミュレーションはまず初めに資金調達で必要

クリニックの開業を検討するときに、収支シミュレーションをすることが求められる理由は、まず初めに資金調達をするためです。収支シミュレーションをして、事業計画を立てます。その事業計画を持って、金融機関から開業資金を調達します。

事業計画は金融機関に提出され、金融機関は『返済の見込みがあるかどうか』を厳しく見ています。計画が曖昧な場合には融資の許可は下りません。

金融機関が気にするところは、要するに「貸したお金をきちんと返してもらえるのか?」というところです。事業計画の内容が曖昧だったり、現実味がなかったりする場合、金融機関から融資の許可が出ませんので開業ができません。

注意すべきは、金融機関に事業計画を提出するタイミングです。テナント物件が決まって契約をした後に融資の申請をすることが多くなりますから、テナント契約をした後に「お金は貸せません」となってしまったら、テナント物件の保証金や契約金がムダになってしまうリスクもあります。

自己資金だけで開業する場合でも収支シミュレーションは必要

収支シミュレーションは、自己資金だけで開業する場合にも必要であることは、言うまでもありません。

「自分が貯めたお金だから」ということで、事業の見通しも立てずに開業してしまったら、赤字に転じてしまった場合に対応できなくなります。資金が底をつけば最悪の場合倒産のリスクもあります。

クリニックが倒産すると、「自分のお金が無くなる」というだけでは済みません。クリニックを開業すると、クリニックに通ってくださる患者さんもいますし、取引先もできます。そういった方々にご迷惑をかけてしまう場合もあります。

ある先生が開業しようとしたときに、自分が貯めてきたお金と開業医である父親からの資金援助によって、金融機関からの融資を受けずに開業したケースがありました。開業後に患者さんが思うように増えなかったため、赤字分を手持ちの運転資金から捻出しないといけませんが、開業するときに手持ちのお金をほとんど使い切ってしまっていたため、すぐさま経営難に陥りました。

この場合、金融機関に依頼してお金を借りることが基本となる解決策ですが、クリニックが黒字になってお金を返していくためのシミュレーションをして事業計画を立てないと、お金はすぐに貸してもらえるわけではないので、金策にご苦労されたようです。

当社では、自己資金がある場合も、運転資金として一定額を残し、金融機関からの借り入れを基本にして開業する事をお勧めしています。またクリニックの開業をする先生には、経営者として経営に真剣に取り組む姿勢を持ってもらいたいということで、自己資金だけによる開業は相当に余裕もっている場合以外はお勧めしておりません。

貯金をしっかりして自己資金が沢山あるほど、金融機関は先生を信頼して融資の審査もスムーズになり、必要な資金を融資してくれる様になります。

クリニックの収支をシミュレーションするためのパラメータ

クリニックを開業したときの収支をシミュレーションするためのパラメータは、さまざまな項目があります。カテゴリとしては、次のものがあります。

- 1.自己資金

- 2.クリニックを開業するための準備のための初期費用

- 3.借入金の金額と金利

- 4.毎月の患者さんの来院数と単価(自費と保険診療)

- 5.毎月かかる経費

1.自己資金

自己資金とは、先生が勤務医時代に貯金したお金や、有価証券などのすぐ現金化できる資産のことです。

開業を計画する前に、理想的には自己資金は少なくとも500万円、できれば1,000万円ほどご用意いただきたいと思います。それがあると、立地条件の良い場所が見つかった時にテナント契約を即決することが可能になります。

クリニックの開業後に安定経営を実現するためには、クリニックが黒字になるように集患ができることが大切です。そのためには、立地条件の良いテナント物件を借りる必要があります。テナント物件の契約は早い者勝ちですから、立地条件の良い物件を見つけたら自己資金を使ってすぐに押さえることが成功のポイントです。

もし自己資金がなかったら、金融機関にお願いして融資の許可が下りるまで待つ必要があります。そうすると、立地条件の良い物件は、他の入居者が先に契約してしまい、先生が借りられなくなってしまいます。大家さんとしては、早く家賃収入が欲しいので、早く契約してくれる人を優先するのです。

いくら収支シミュレーションを入念に行ったとしても、テナント物件の良し悪しでクリニックの経営状態が決まると言っても過言ではありません。ですから、立地条件の良いテナント物件が見つかったら直ぐに契約するためにも、自己資金が必要なのです。

自己資金については、「安定したクリニック経営で大事な3つのポイントと経営リスク」をご参照ください。

2.クリニックを開業するための準備に必要な初期費用

クリニックを開業するための準備のための初期費用は、クリニックを開業するまでの費用です。

その計算では、次のものが主なパラメータとなります。

- テナントの面積・坪単価

- 内装工事・設備工事費

- 医療機器や備品

- 広告・宣伝費

- スタッフの雇用・教育費

- コンサルティング費用

テナント物件の坪単価は、集患がしやすい場所ほど高くなります。開業場所は、集患がしやすい場所であるかどうか。どの程度集患ができそうかを検討し、収支シミュレーションを行います。

また、内装工事費の坪単価は、テナント物件の広さによって異なります。テナント物件が広くても狭くても、内装工事で必要な設備は同じなので、内装工事費の坪単価は面積が広ければ安く、狭ければ高くなって当然です。狭い物件で、内装工事の坪単価を安く抑えると、必要な設備の数や性能が落ちるなどして、使い勝手の悪いクリニックになり後悔する原因となります。

収支シミュレーションでは、初期費用を安く抑えるだけが良い事ではありません。集患のことや後々の使い勝手のことも考慮し、仮に初期費用が少し多くなったとしても、後で収入が多くなり経営の安定につながる様な設計をすることが大切です。

3.借入金の金額と金利

借入金の金額と金利によって、毎月返済していく金額や利息返済の金額が異なります。

借入金の金額は、クリニックを開業するための準備のための初期費用と同程度を借りることが基本ですが、クリニックが黒字になるまでの間の運転資金も余裕をもって借りておくことが大切です。

4.毎月の患者さんの来院数と単価(自費と保険診療)

開業後の収益、いわゆる売上高は、患者さんの来院数と診療単価の掛け算で計算できます。

収益 = 自費収入 + 保険収入 = 自費来院数 × 自費診療単価 + 保険来院数 × 保険診療単価

自費診療の単価や保険診療の単価は、診療科目によっておおよそ決まってきます。例えば、形成外科・皮膚科クリニックの保険診療単価は、3,000円/人くらいで見込むことができます。自費診療単価は、診療の内容によって決まります。

自費来院数や保険来院数は、開業場所によって決まります。テナントの立地条件の良し悪しが患者さんの来院数を大きく左右しますが、他にも1階なのか2階なのか、大通りなのか大通りから道に入った場所なのか、目立つ場所に看板を出すことができるかどうかなどでも異なります。ここは、開業コンサルタントの経験と判断が活かされる場面です。

毎月かかる経費

収益から費用を引いたものが利益として残ります。利益を増やすためには、収益を増やし経費を減らすことが基本です。

クリニックの費用には、変動費と固定費があります。

変動費とは、患者さんの来院数に比例してかかる費用のことです。例えば、医薬品やディスポーザブルの診療材料などの医療消耗品です。患者さんがたくさん来院してきてくれたら、それだけ変動費が比例して増えます。そのため、変動費を下げることは、ほとんどできません。

下げるべき費用は固定費になります。

固定費は、大きくはテナントの家賃と人件費です。テナントの面積が広ければ、それだけ家賃もかかりますが、その家賃を賄うためにも多くの患者さんの数を診る必要があります。すると医師やスタッフを何人も雇わないといけませんから、人件費も沢山かかります。

従って、テナントの広さに応じて固定費が大きく変動するわけです。

先生はどのような開業を目指しますか?

収支シミュレーションの最初は、1日に診るべき患者さんの人数を考えることです。患者さんの人数は、先生がどのような開業を目指しているのかによって変わります。そして、患者さんの人数によって、クリニックの規模が決まります。

フルタイムで働いてたくさん売上を上げたいとお考えの先生であれば、多くの集患が見込める場所で、広いテナントを借りて開業をします。反対に、患者さんの数を少なくしても利益が出るような低リスクな開業を目指す場合は、少人数でも採算が取れる規模で小さなサイズのクリニックの開業を目指されると良いでしょう。

後者の開業方法を、ミニマム開業といいます。ミニマム開業は以下の様な方に向いています。

- 子育てと医師のキャリアを両立させたい

- 勤務する時間に制限がある

- 小さく始めて安定した経営を目指したい

フルタイムで働いてたくさんの収入を得たい先生は比較的大きな規模のクリニックを開業しようと考えますが、さまざまなご事情で働く時間に制約があり、低リスクで開業したいと思う先生はミニマム開業を考えると良いでしょう。開業目的に応じて診療科目を考慮し、1日に来院する患者さんの人数を想定します。そこから場所選びに入ります。

このときは、まだテナント物件にかかる費用が決定していませんから、収支シミュレーションは想定されるテナントの家賃を仮定して計算しておきます。その様にして設定した予算から、どのような収支結果になりそうなのかを想定します。

患者さんの人数を想定したとしても、その想定に適合した立地条件の良いテナント物件を探すことになります。そして、希望する条件に合ったテナント物件に出会い、自己資金を使って契約を進めながら、そのテナント物件の契約条件を反映した精密な収支シミュレーションを行います。

事業収支計算書の作成

事業収支計算書とは、年次で総収益や総費用、経常利益、借入金返済、先生の生活費、繰越金などを試算した計算書です。財務三表の一つ、損益計算書のクリニック版とも言えるこの計算を基に、クリニックを開業してから10年間の収支シミュレーションを行います。

クリニックの収支をシミュレーションするためのパラメータをまとめたものと、事業収支計算書などを事業計画書として作成し、テナント物件の契約書の写しなどを添えて金融機関に提出し、融資の申し込みを行います。

事業収支計算書は、おおよそ次のような表になります。

| 1年目 | 2年目 | 3年目 | ・ | 10年目 | |

|---|---|---|---|---|---|

| 総収益 自費収入 外来収入 その他の医業収入 医業外収入 |

|||||

| 総費用 人件費 材料費 経費 減価償却費 医業外費用 |

|||||

| 経常利益 税金 税引き後利益 |

|||||

| 元本返済 先生の生活費 繰越金 |

患者さんの人数がどのように増えていくと予想するのか?

収支シミュレーションをしていく上で、大切なことがあります。それは、「患者さんの人数がどのように増えていくと予想するのか?」ということです。

例えば、1日に80人ほど来院することを想定したクリニックの場合、クリニックを開業した直後の1ヶ月は患者さんの来院はほとんどありません。開業当初の1週間は、1日5~10人も来院してもらえれば良い方だと思います。反対に、それくらいの人数にしておかないと、開院直後の仕事に慣れていないスタッフが混乱してしまいます。

クリニックの認知度が少しずつ高まり、先生の評判も高まっていくにつれて、来院する患者さんの人数が増えていきます。

当社が収支シミュレーションをする場合には、一般的には1年目は月平均30%、2年目では月平均70%ほど、3年目から100%の来院人数の診察数になるようにシミュレーションすることが多いです。軌道に乗った段階で1日50人だとすると、3年目になると、1日の患者数が月に平均で50人/日になることを想定します。

もちろん、実際の来院数はクリニックの開業場所やPRの仕方、看板の位置、口コミなどのさまざまな要因によって決まりますから、正確に予測することは難しいです。そこで、当社が今まで開業支援をしてきた実績を踏まえて、どのように患者さんの数が増えていくのかを想定します。この予測は、経験によるところが大きいです。

収支シミュレーション結果の良し悪しをどのように判断するのか?

収支シミュレーションをした結果の良し悪しは、おおよそ次の基準で判断します。

- ミニマム開業を目指す場合は、収益が特措法に合致しているか?

- 金融機関が納得してくれるか?

- 無理のない健全経営ができそうか?

- 先生の手取り年収に納得ができるか?

- 開業の目的を達成できるか?

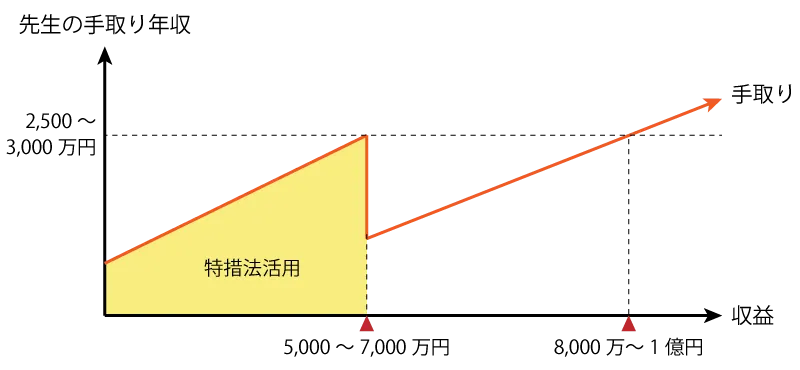

ミニマム開業を目指す場合は、収益が特措法に合致しているか?

ミニマム開業を目指される先生は、自費収入と保険収入に上限を設定する必要があります。その理由は、租税特別措置法第26条(特措法)を活用して、先生の手取り年収を最大にするように計算するからです。

この法律は、「個人経営のクリニックの1年間の総収入金額が、自費診療の収入が2,000万円以下で、かつ保険診療の収入が5,000万円以下であれば、その保険診療報酬の約70%を概算経費として認める」というものです。

特措法の内容は、税務研究会ホームページ「租税特別措置法 第26条 社会保険診療報酬の所得計算の特例」をご参照ください。また、特措法による手取り年収は「特措法とは?クリニック経営する医師だけに認められたお得な税制」をご覧ください。

自費収入が2,000万円を超える、もしくは保険収入が5,000万円を超えてしまえば、特措法を活用できませんから、利益にそのまま税金がかかってくるので、手取り年収がかなり下がってしまいます。

仮に、保険収入が5,000万円だとすると、先生の手取り年収は診療科目によりますが、2,500~3,000万円が可能になります。これと同じくらいの手取り年収を、一般的な開業方法で行うとすると、保険収入が8,000~1億円ほど必要になります。つまり、患者さんの人数が半分でも倍の人数を診察する場合と同じくらいの手取り年収になるので、子育てや研究などの自由な時間を取りやすくなります。

ミニマム開業で手取り年収を最大化するための収支シミュレーションでは、自費収入と保険収入の限度額に注意が必要となります。

金融機関が納得してくれるか?

開業を目指す場合は、金融機関に融資を依頼することがほとんどであることを、先ほどご説明しました。融資を受けるためには、金融機関が収支シミュレーション結果に納得するかどうかがポイントです。

金融機関からすると、先生にバリバリ働いていただいて、貸したお金をしっかり返してもらいたいと思っています。すると、収支シミュレーションも、「これだけたくさんの収益や利益が出ますよ」と見せた方が、融資の審査に通りやすくなります。

ところが、特措法を活用したミニマム開業を目指す場合には、収益に上限を設けなくてはなりませんから、金融機関としては、「もっとバリバリと働いて、収益を上げてもらいたい」と考えます。それに対してミニマム開業は、「特措法を活用して、無理のない健全経営をしつつ、働く時間を少なくできる」という開業スタイルですから、安定経営を目指される先生としては当初の収益を小さく設定し、それでも利益が出るように手堅い開業が出来る計画を立てた方が良いわけです。

ミニマム開業ではなく一般的な開業方法でしたら、収益が1億円以上となることを目指す先生が多いため、金融機関としては「売上は1億円以上を目指してもらいたい」と考えるわけです。ところが、ミニマム開業では先ほどご説明したように保険収入を5,000万円以下に抑えるように調整しないといけません。もっと働いて売上を上げられる場合でも、あえて5,000万円以下に抑えてしまうわけです。

すると、金融機関と先生の間で収益性についての考え方に違いが出てしまい、ミニマム開業での収支シミュレーション結果では、金融機関の審査に通りにくい場合もあります。

それを防ぐためには、バリバリ働いて利益がしっかり出る収支シミュレーションと、手堅い収支シミュレーションの2種類を行い、事業計画を作成します。そして、金融機関には前者の収支シミュレーションを見せて融資の審査を受けて、実際の経営には後者の手堅い安定経営の収支シミュレーションを活用します。

どちらの収支シミュレーション結果でも、元本返済の金額は同額になりますので、実際にそのように返済していけば、金融機関からすると先生がしっかり働いて返済してくれているものと判断します。

以上、クリニック開業の収支シミュレーションについてご説明いたしました。具体的な数字を使っての収支シミュレーションは、先生のご事情やご希望、診療科目、開業場所などによって異なります。

当社では、東京やその周辺での開業をご予定されている先生向けに、無料にて収支シミュレーションを行っています。ご希望の方は、クリニック開業Webセミナー&個別相談会(無料)にご参加ください。お申込みをお待ちしております。