開業医の年収と手取りをシミュレーション!医師優遇税制で手取りを増やす

クリニックを開業したいと思った先生が気になり、当社によくご相談いただくことは、

- 初めての経営をうまくできるのか?

- 黒字にできるのだろうか?

- 年収や手取りはどれくらいになるのだろうか?

こうした心配を解消する方法として「開業で失敗しないためには、どのようなクリニック開業コンサルタントに相談したらいいのだろうか?」と考える事でしょう。

クリニックの開業をお考えの先生が気になることはたくさんありますが、この記事では年収と手取りがどれくらいになるのかを概算でシミュレーションいたします。最後に、クリニック開業コンサルタントの選び方をご案内いたします。医師優遇税制を活用し、先生の手取り収入を大幅に増やす方法もご案内します。

これから開業医として独立をお考えの先生にとって、とても大切な内容ですから、ぜひ最後までご覧ください。

年収と手取り収入の違いは?

まず、基本的なことをご説明したいと思います。

手取り収入と年収の意味

病院にお勤めの先生であれば、基本給に残業代や夜勤などの各種手当、賞与を含めた、病院から支給される総額が年収となります。そこから、所得税や社会保険料などを引いたものが、手取り収入となります。

クリニックを開業したら、1年間に患者さんの診療などから得た売上高や、クリニックの運営でかかった経費などを計算し、そこから残った利益を算出して、それらを税務署に申告します。個人で経営される先生の年収は、税務署に申告する残った利益のことです。

クリニックを開業したときの手取り収入も、勤務医の先生と同様に、所得税や社会保険料などがかかります。それ以外にもクリニックを開業するときに金融機関から借りた借入金の返済もありますから、それらを引いたものが、実質的な手取り収入となります。

手取り収入と年収の計算式

計算式では、次のようになります。

年収 = 売上高 - 経費

手取り収入 = 年収 - 所得税など - 借入金の返済額

年収を増やすためには、売上高を多くして、経費を小さくする事です。

売上高には、保険診療報酬と自費診療報酬、物販をしたときの売上高があります。経費には、医薬品やディスポの診療材料などといった変動費と、家賃や光熱水費・人件費などといった固定費がありますが、特別損失と言って「排水管が壊れて水漏れが起きた」といった突発的な工事費がかかることもあります。

年収 = (保険診療報酬 + 自費診療報酬 + 物販の売上高) - (固定費 + 変動費 + 特別損失)

手取り収入を増やしたい場合は、年収を多くしながら、節税をして出ていくお金を減らします。

ここで、単純に「経費を減らしたら良いので、スタッフの人数を減らす」となると、クリニックの業務が停滞して評判が悪くなって、患者さんが他のクリニックに行ってしまい、売上高を減らすことになりかねません。そうならないためにも、必要な経費というものがあります。

プラスαの手取り収入

個人開業医の経営には、プラスαの手取り収入を得ることができる制度があります。

一般的な事業収支の式からすると、基本的には手取りは年収よりも小さくなります。ところが、このプラスαが大きければ、年収よりも手取り収入が大きくなるという、逆転現象が起きる場合があります。

例えば、「年収は2,000万円だけれども、手取りが3,000万円になった」という具合です。もし、この例のような仕組みがあるのであれば、年収を高めるよりも手取りを高めるようにした方が良いと思います。

このプラスαの手取り収入を得るためには幾つか条件があるので、後ほど詳しくご説明いたします。

まずは、プラスαの手取り収入を考えないで、一般的な開業方法を取った場合の年収をシミュレーションしてみたいと思います。

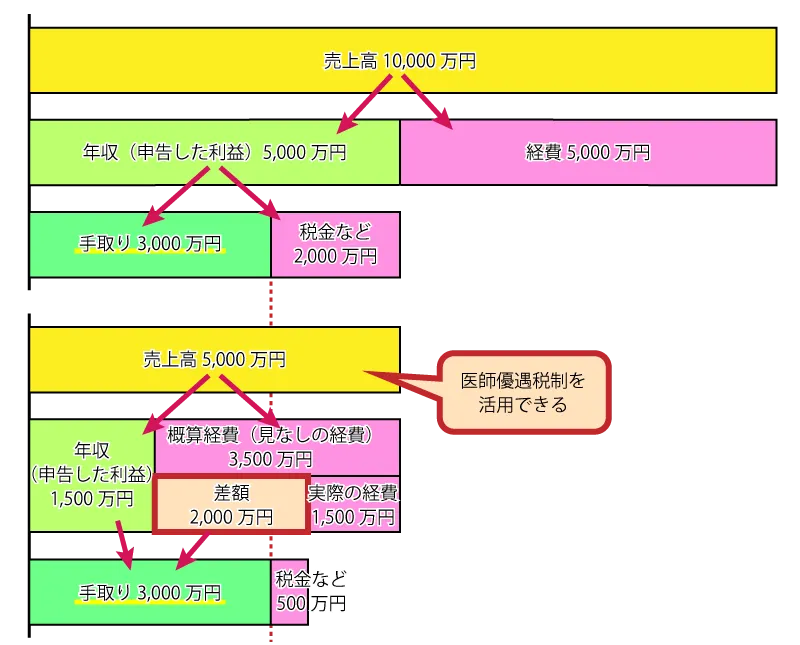

一般的な開業方法で売上高が1億円での年収と手取り収入

一般的な開業方法で開業し売上高が1億円のときの、年収と手取り収入を試算いたします。診療科目によって、1年間にどれくらいの経費がかかるのかが異なりますが、想定として小児科クリニックの開業で検討したいと思います。

| A. 売上高 | 10,000万円 |

|---|---|

| B. 実際にかかった経費 | 5,000万円 |

| C. 税務申告の経費 | 5,000万円 |

| D. 年収 (税務申告の利益、A-C) |

5,000万円 |

| E. 税金等 | 2,000万円 |

| F. 手取り収入 (手元に残るお金、D-E) |

3,000万円 |

保険診療の「A売上高」が1億円ですと、スタッフさんは常勤と非常勤で合わせて7~8人くらいでしょう。また、それくらいの人数のスタッフさんがいる場合は、休憩室も設置するなどして、広いテナントを借りることになるので、テナント代も高くなります。それらの経費も加算されて、おおよそ5,000万円になります。

年収の式は、「年収 = 売上高 - 経費」でしたから、「A売上高」の1億円から「C税務申告の経費」の5,000万円を引くと、先生の「D年収」は5,000万円になります。

「D年収」から「E税金等」の2,000万円ほどを引いて、手元に残るお金「F手取り収入」は3,000万円ほどになります。

実際には、クリニックを開業させるときに金融機関から借りた借入金を手取りから支払うので、^借入金の返済期間である10年間くらいの間は、手取り収入は700万円ほど少なくなるでしょう。

クリニックの売上高が5,000万円の場合の年収と手取り

売上高が1億円のクリニックでの手取りは、3,000万円でした。次に売上高が半分の5,000万円だったときの手取りがいくらになるか、試算したいと思います。

| A. 売上高 | 5,000万円 |

|---|---|

| B. 実際にかかった経費 | 1,500万円 |

| C. 税務申告の経費 | 3,500万円 |

| D. 年収 (税務申告の利益、A-C) |

1,500万円 |

| E. 税金等 | 500万円 |

| F. 手取り (手元に残るお金、C-B+D-E) |

3,000万円 |

保険診療の「A売上高」が5,000万円ですと、スタッフさんの人数は2~3人ほどと少なくできますし、クリニックのテナントもコンパクトな面積で済みますので、家賃も安くなります。そうした理由から、「B実際にかかった経費」は1,500万円ほどで済ませることが可能になります。

ここで、保険診療の「A売上高」が5,000万円以下でしたら、医師優遇税制が利用できます。医師優遇税制を利用すると、「B実際にかかった経費」がいくらであったとしても、「C税務申告の経費」は、売上高の約70%と概算で計算した金額で税務申告ができます。つまり、5,000万円の約70%ということで、「C税務申告の経費」は約3,500万円として申告することができます。このように概算で計算する経費のことを、「概算経費(見なし経費)」といいます。

すると、税務署に申告する「D年収」は、「5,000万円-3,500万円=1,500万円」となります。先生の年収は1,500万円と、1億円の売上高があったときと比較すると、年収は1/3以下と少ない金額になります。この金額から「E税金等」の500万円ほどが惹かれるので、その分の手取りは1,000万円ほどになります。

ところが、「B実際にかかった経費」は1,500万円しかかかっていないのにも関わらず、「C税務申告の経費」は3,500万円使ったと申告しても良いのですから、その差額の2,000万円は支払いもしないでそのまま手元に残ります。医師優遇税制では、この2,000万円を「無税で先生の手取り収入として良い」とされています。

つまり、先生の手取り収入は、税務申告をして残った手取り1,000万円と、経費の差額分の2,000万円を加算した金額が、先生の手元に残り約3,000万円が「F手取り収入」となります。

売上高1億円のときの手取りが3,000万円、売上高5,000万円のときの手取りも3,000万円。先生が頑張って働く量は、当然ながら1億円のときの方が2倍働くどころか、経営のリスクや税務申告の手間などを考えると、それ以上の苦労をして、売上高5,000万円のときと手取りが同じになるという現象が起こります。

医師優遇税制とは?

その仕組みは、「医師優遇税制」です。開業のご相談を受けた医師に、医師優遇税制のことをご説明すると、「そのような優遇税制があることを初めて知った」と言われる先生が多いです。

クリニック開業コンサルタントでも、医師優遇税制のことを知っている人は少ないですし、知っていたとしても、それを利用した開業方法をサポートできるコンサルタントは少ないからです。

開業医が医師優遇税制を受けるための条件

さて、医師優遇税制の内容を、もう少しご説明いたします。

医師優遇税制は、「特措法第26条」という法律で、しっかり記載されている内容です。その制度を要約すると、次のような内容になります。

- 保険診療の合計が5,000万円、自費診療の合計が2,000万円以下の場合

- 実際に支払った経費が少なくても、税務申告のときに経費を売上高の約70%として申告することができる。

このようなザックリとした経費計算のことを、「概算経費」と言います。通常の税務申告では、領収書を集めて、税理士さんに依頼して、売上高と経費をしっかり計算して申告することが一般的です。こうした事を青色申告と言います。

医師優遇税制を活用すると、さらなる経費削減もできる

売上高が上記のように、保険診療の合計が5,000万円、自費診療の合計が2,000万円以下の場合は、「経費は売上高の約70%」と申告しても良いわけですから、領収書をいちいち集めておく必要もないので、自分で計算して申告ができる事から、税理士さんと顧問契約をする必要もありません。

そうしたことで、経費をさらに削減し、削減した経費分を先生の手取り収入として増やすことができるのです。税理士さんにお願いしなければ、顧問契約も必要ありませんから、年間で60~70万円ほど経費削減ができ、先生の手取り収入も60~70万円ほど増える事になります。

売上高1億円と5,000万円のときの手取り収入を比較

小児科クリニックでの比較を行いましたが、実際には1年間にどれくらいの経費がかかるのかによって手取り収入が異なります。経費を低く抑えることができれば、それだけ手取り収入を増やすことができます。

保険診療の合計が5,000万円、自費診療の合計が2,000万円以下の場合は、医師優遇税制の活用による節税対策ができるので、手取り収入を大幅に増やすことができますが、売上高1億円のときと5,000万円のときで、手取り収入が同じ程度になることに驚かれると思います。

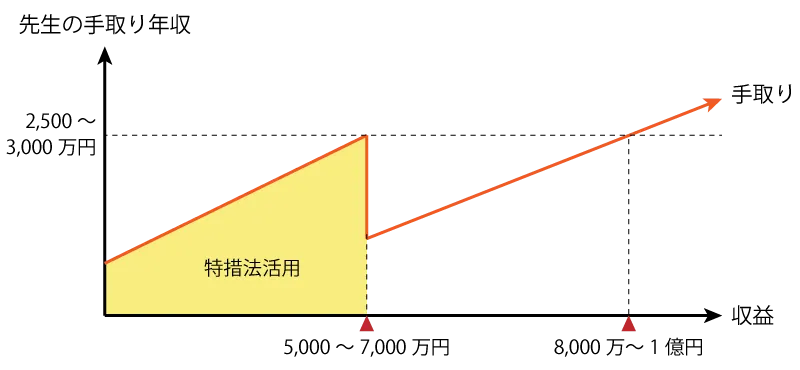

売上高5,000~7,000万円で医師優遇税制を活用されている先生が、手取り収入をそれ以上に増やしたい場合は、おおよそ1億円以上に売り上げを伸ばす必要があります。次の図のように、売上高5,000~7,000万円をこえてしまったら、医師優遇税制を活用できなくなるので、手取り収入が大幅に下がってしまうからです。売上を増やすには、分院展開も必要になり、クリニック経営の難易度や経費も大幅に上がります。

事業計画を立てるときは、先生が求める手取り収入だけでなく、先生の人生設計やマーケットを考慮することも大切です。

クリニック開業で年収や手取り収入を増やすためのコンサルタント選び

クリニックの開業を目指される先生は、クリニック開業コンサルタントのアドバイスを受けながら開業を目指すことになるでしょう。

クリニックの開業では、さまざまなことを検討する必要があり、先生お一人では、クリニックの開業は事実上不可能だからです。たとえ先生お一人で開業までこぎつけたとしても、リスクが高い経営になったり、余計に無駄な費用がかかったりする場合がほとんどです。

クリニック開業コンサルタントに依頼する場合にも、知見や経験の少ないコンサルタントに依頼してしまったら、無駄な費用が余計にかかり、リスクの高い経営になってしまいます。

また、経験不足のコンサルタントの場合は、内装工事などの知見の無い先生に、「どの内装業者にしますか?」と判断を委ねることが多いので、結局見積もりだけで費用の安い業者を選び、安物買をして使い勝手の悪いクリニックが出来上がってしまいます。

どのような基準でコンサルタントを選ぶべきか?

そこで、「どのような基準でコンサルタントを選ぶべきか?」ということですが、以下の様な基準で選ぶことをおすすめします。

- 先生の開業理由やご希望を考慮した開業スタイルを提案してくれる

- 低リスクで安定経営ができる事業計画を立ててくれる

- 医師優遇税制(特措法第26条)のことも考えて事業計画を立てる事ができる/医師優遇税制を活用した開業支援の実績がある

- 使い勝手の良いクリニックの内装設計や設備工事、消防法などにも知見がある(できれば一級建築士の資格がある)

- クリニック開業コンサルティングを専業としている

まず、先生はそれぞれリスクを取ってでも開業をする目的や目標がおありですから、それをくみ取って最適な開業方法を提案してくれるコンサルタントを選ぶべきでしょう。コンサルタントと契約する前に、いろいろと相談してみると良いと思います。

また、事業計画を立てるときは、クリニックを開業して先生が経営者になるわけですから、安定経営ができるように、事業計画を入念に立ててくれるコンサルタントであることが求められます。契約前に無料で、いろいろなパターンで事業計画をシミュレーションしてくれるコンサルタントであれば、安心して相談することができます。

無料の相談期間中に、コンサルタントと先生の相性を確認すると良いでしょう。

医師優遇税制の知見があり、推奨してくれるコンサルタントを選ぶ

開業のコンセプトを検討するときに、コンサルタントに医師優遇税制(特措法第26条)についての知見がなければ、高い税金を払うことになり、先生の手取り収入を増やす機会を失ってしまうこともあります。

また、医師優遇税制を利用する際には、できるだけ経費を抑えることが大切です。医師優遇税制を適用して、できるだけ経費を削減する事で、その分だけ先生の手取り収入が増えるからです。

ところが、日頃病院に出入りしている医薬品卸や、医療機器の大手企業が行なっている開業支援サービスに依頼すると、担当のコンサルタントは「なるべく大きなクリニックを開業してもらい、たくさんの医薬品や医療機器を購入してもらいたい」と考えているので、医師優遇税制を活用したミニマムな開業のシステムを知らなかったり、知っていたとしても会社の利益と相反する事から、あえて提案しないようにしているケースも見受けられます。

そのようなことから、医薬品卸や医療機器などの大手企業をベースとした開業支援ではなく、クリニック開業コンサルティングを専業としているコンサルタントに相談し、医師優遇税制について尋ねられると良いでしょう。

以上、クリニック開業医の年収と手取り収入がいくらになるのか、売上高が1億円と5,000万円の場合のクリニックを比較しました。それぞれ年収は異なりますが、医師優遇税制を活用した場合には、手取り収入は同じになるという結果になりました。

勤務医で仕事と家庭が両立できないとお考えの女性医師や、仕事以外に研究の時間が欲しいと思う先生は、医師優遇税制を活用し、働く時間を半分に減らして手取り収入を増やす方法での開業を検討してはいかがでしょうか?

東京や神奈川、埼玉、千葉で開業をお考えの先生で、医師優遇税制についてや、先生の年収や手取り収入がいくらになるのか、シミュレーションをご希望の先生は、ぜひ当社までご相談ください。ご相談やシミュレーションは無料で行っています。

まずは、クリニック開業Webセミナー&個別相談会(無料)をお申込みください。先生からのご連絡をお待ちしております。